LA LIBRE Y JUSTA COMPETENCIA UN DERECHO POR LEY

Artículo especial

Cuando entró en vigor la Reforma Fiscal y las tienditas de abarrotes se incorporaron a los nuevos sistemas electrónicos de declaración en 2014 y poco a poco se adaptaban al manejo de plataformas de venta de tiempo aire, terminal electrónica y pago de servicios; parecía que – lejos de lo presagiado–, entraban con trabajo, a la competencia contra las grandes tiendas de conveniencia.

Hoy en día, el esfuerzo sigue y muchas de ellas han evitado entrar a la lista lamentable, de pequeñas empresas que tuvieron que cerrar ante la batalla que viven a diario contra las cadenas; pero las pequeñas misceláneas, siguen usando métodos antiguos para conservar a sus clientes, como fiar, sacrificar sus precios, prestar envases, vender tortas caseras o lo que esté en sus manos para combatir la proliferación de su competencia, que invade casi cada esquina de las ciudades.

Y es que, además de la dura competencia, en 2015, el líder de la Alianza Nacional de Pequeños Comerciantes (Anpec), Cuauhtémoc Rivera, dijo que la reforma fiscal implementada en México en el canal de abasto tradicional, provocó que más de 30 mil “tienditas”, bajaran la cortina y se perdieran además 56 mil autoempleos.

Regresando al tema de competencia, en México existe un organismo que tiene por objetivo “vigilar, promover y garantizar la libre competencia y concurrencia en el mercado nacional”, que además, en 2015 dio a conocer un estudio sobre la temática agroalimentaria, en donde entra el sector abarrotero y que además de brindar sugerencias a las instancias competentes para mejorar la libre competencia, es una herramienta para que los grandes y pequeños empresarios, vislumbren mejor el panorama y se enfrenten mejor a sus competidores, pero primero veamos a groso modo quién es la entidad.

Para mayor competitividad

En México, la prohibición de los monopolios fue establecida en la constitución de 1917, en su Artículo 28, titulada como “Ley Reglamentaria del Artículo 28 Constitucional” y después nacieron otras normas sobre ese tema.

Fue hasta 1992, cuando se creó un organismo regulador de la competencia al expedirse la Ley Federal de Competencia Económica, publicada en el Diario Oficial de la Federación (DOF); así, el 24 diciembre de ese año, se integró la “Comisión Federal de Competencia Económica” (CFC), que era un órgano desconcentrado de la Secretaría de Comercio y Fomento Industrial, que posteriormente se convirtió en la Secretaría de Economía.

Posteriormente, en junio de 2013 hubo reformas constitucionales en telecomunicaciones y competencia, que modificaron el Artículo 28 de la Constitución, para que la Comisión Federal de Competencia Económica, fuera un organismo constitucional autónomo, con un nuevo nombre: Comisión Federal de Competencia Económica (Cofece), “un órgano autónomo, con personalidad jurídica y patrimonio propio, que tendrá por objeto garantizar la libre competencia y concurrencia, así como prevenir, investigar y combatir los monopolios, las prácticas monopólicas, las concentraciones y demás restricciones al funcionamiento eficiente de los mercados, en los términos que establecen esta Constitución y las leyes.”

Ley de Competencia Económica y el canal abarrotero

De acuerdo con el entonces presidente nacional de la Asociación Nacional de Abarroteros Mayoristas (ANAM), en 2014, Alejandro Cuadra Ordorica, la nueva Ley de Competencia Económica –publicada en el DOF ese año–, otorgaba mejores herramientas a la Cofece y mayor certeza a las pequeñas y medianas empresas; así, ese sector abarrotero trabajaría para fortalecer el comercio tradicional y evitar las prácticas monopólicas.

En un comunicado emitido en ese periodo, el líder aseguraba que dicha legislación se fortalecería el canal tradicional, “en defensa de las grandes cadenas comerciales”, aunque todavía quedan pendientes algunos temas relacionados con conductas anticompetitivas que distorsionan y discriminan precios y/o mercados en perjuicio de productores o consumidores.

Un estudio sobre el tema

En 2015, la Comisión Federal de Competencia Económica, dio a conocer el “Reporte sobre las condiciones de competencia en el sector agroalimentario”, en el que se revisa de manera general, “sus características estructurales, regulatorias y de funcionamiento, desde la perspectiva de la competencia”.

En este trabajo “la COFECE se allega de información sobre las características del sector para hacer un uso más efectivo de sus atribuciones, conforme a lo establecido en su Plan Estratégico 2014-2017. Por el otro, identifica acciones específicas de política pública que promoverían la eficiencia en los mercados agroalimentarios, condición necesaria en el objetivo de conseguir costos de operación más bajos y mejores precios para los consumidores, lo cual es fundamental dado que los hogares con menores ingresos destinan hasta 79 por ciento de sus recursos económicos a la compra de estos bienes esenciales”.

El organismo resalta que el estudio “no tiene como fin identificar prácticas anticompetitivas de empresas, tampoco prejuzga sobre posibles violaciones a la Ley Federal de Competencia Económica (LFCE) respecto de investigaciones futuras o actualmente en proceso”.

Añade que las recomendaciones del Reporte, “fueron entregadas a la Secretaria de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) y serán sometidas a la consideración de otras instancias públicas que por ley son responsables de regular los mercados analizados”.

Lo competente al sector

En el capítulo cinco del estudio mencionado, denominado”, Comercialización al consumidor final”, se buscaba “describir los mercados que conforman la comercialización final al menudeo, resaltando los temas relevantes en materia de competencia y libre concurrencia” y en él, se explica la estructura de la comercialización final al menudeo y sus rasgos.

La Cofece expone que “de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN), el comercio al por menor –o de ventas al menudeo o minoristas–, comprende las unidades económicas dedicadas, principalmente, a la compra-venta —sin transformación—, de bienes de consumo final, para ser vendidos a personas y hogares, así como por unidades económicas dedicadas solamente a una parte de este proceso –la compra o la venta–”.

Identifica los diferentes tipos de establecimientos en los que los consumidores finales adquieren los alimentos, entre los se encuentran los de carácter tradicional y los modernos. Los primeros son mercados públicos, tianguis, tiendas de abarrotes y de especialidad; los segundos son supermercados, hipermercados, tiendas de membresía y tiendas de conveniencia.

Según la Cofece, el canal moderno “ofrece no sólo una amplia variedad de alimentos, sino muchas otras clases de productos para la higiene personal, la limpieza doméstica, prendas de vestir, artículos de entretenimiento y servicios como pagos electrónicos, entre otros”.

Además, brinda “a los consumidores finales de alimentos una diversidad de opciones con distintas ventajas, como son la cercanía o accesibilidad, los servicios e información provistos por los empleados, la calidad o frescura de los productos, la posibilidad de adquirir varios productos diferentes en un solo viaje, los horarios, la entrega a domicilio, los precios y las formas de pago como efectivo, tarjetas de débito o crédito, vales de despensa, etc.”

Diferencias

En la investigación, se explica que las discrepancias entre los establecimientos tradicionales y modernos son considerables, “por lo que no es pertinente suponer que los consumidores finales pueden satisfacer sus necesidades de compra de alimentos de la misma forma en unos y otros establecimientos. Más bien, las diferencias apuntan a que los consumidores que satisfacen sus necesidades de compra de alimentos en supermercados, por ejemplo, no las satisfacen igualmente en las tiendas de abarrotes, y viceversa. Simplemente, se trata de canales de comercialización bien diferenciados y que no se sustituyen las más de las veces entre sí”.

Con ese argumento, la Cofece analiza por separado, con fines únicamente descriptivos y a grandes rasgos, el grado de concentración de las ventas en ambos casos; pero la instancia reconoce “que los servicios de comercialización al menudeo a los consumidores finales tienen una dimensión geográfica local, ya que los consumidores suelen desplazarse distancias no muy grandes para adquirir los alimentos. En la práctica, la mayoría de consumidores de alimentos recorren unos pocos cientos de metros para acudir a establecimientos tradicionales, o pocos kilómetros para ir a establecimientos modernos”.

Cifras comparativas

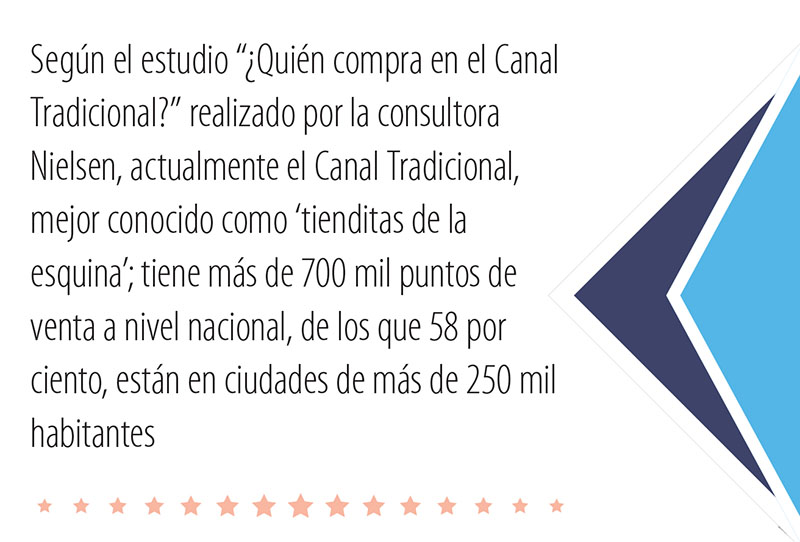

El estudio refiere que según los Censos Económicos 2014 –con datos de 2013–, en México existen 1.9 millones de establecimientos de comercio al menudeo, de los que más de la mitad venden alimentos. De ellos, casi 950 mil unidades económicas, corresponden al canal tradicional y poco más de 42 mil, al moderno.

Además, el canal moderno ha sido más dinámico que el canal tradicional en la apertura de establecimientos, pues entre 2004 y 2013, el promedio anual de la tasa de crecimiento en tiendas de autoservicio fue de 7.5 por ciento y la del canal tradicional, de poco más del 2 por ciento.

Las tiendas de conveniencia, generan 29.9 por ciento de los empleos en el comercio al menudeo de productos agroalimentarios y las tienditas de abarrotes, 14.9 por ciento de plazas laborales; además, en promedio, una tienda de autoservicio emplea a 18 trabajadores y una tradicional, menos de dos.

Por otra parte, la mayoría de las ventas de productos agroalimentarios se efectúa en el canal tradicional, mientras que en el canal moderno, se comercializa el 26 por ciento de esos productos.

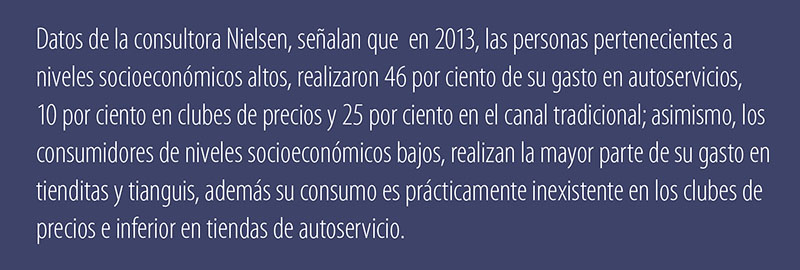

En el tema del gasto de las familias en alimentos por canal de comercialización, la Cofece indica que de acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), el ingreso destinado al consumo de víveres del mexicano, fue de 22.7 por ciento en 2014 y es el canal tradicional el principal proveedor de las familias nacionales, pues 79.2 por ciento de ellas, compran en él.

La instancia afirma que esta situación “contrasta con lo que sucede en países desarrollados, como España, por ejemplo, donde el canal moderno participa con más de 70 por ciento de las ventas”.

En México la gente prefiere tianguis y tiendas de abarrotes porque “el escaso nivel de ingreso no le permite comprar volúmenes por los que valga la pena trasladarse a las tiendas de autoservicio”.

Conclusiones

En el “Reporte sobre las condiciones de competencia en el sector agroalimentario”, la Coferece concluye entre otras cosas, que “el canal tradicional en México, presenta a los hogares de todos los deciles, opciones diversas de establecimientos en las que se ejerce una proporción alta del gasto familiar en alimentos para consumo dentro del hogar, excepto para el decil de ingresos más altos (decil X,) que es el único en el que dicha proporción del gasto es ligeramente inferior al que realizan las familias en el canal moderno”.

“La competencia y libre concurrencia son notables al interior del canal tradicional, tanto por la diversidad de tipos de establecimientos –tiendas de abarrotes, tiendas especializadas por ramos, tianguis y vendedores ambulantes, mercados públicos, etc.–, como por la numerosidad de establecimientos y su distribución geográfica en las localidades, lo que los hace fácilmente accesibles en distancias”.

“La competencia entre el canal tradicional y el moderno se da en varias dimensiones, pues los tipos de establecimientos en uno y otro caso presentan para los consumidores ventajas diferentes, en términos de localización, variedad de productos que se pueden encontrar en un mismo lugar, servicios aparejados, atención de los empleados, horarios de servicio, medios de pago aceptados, etc.”

Puntualiza que “por esto, el canal tradicional y el moderno no son sustitutos para la mayoría de la población y más bien complementarios en alguna medida, por ejemplo, cuando ciertas compras prefieren realizarlas en unos u otros establecimientos”.

También revela la importancia de que los proveedores se integren verticalmente hacia la distribución minorista con sus propias redes de distribución, suministren de forma eficiente y a bajo costo a las tiendas de abarrotes y no sólo al canal moderno.

“Es necesario un mayor desarrollo de operadores mayoristas que puedan suministrar de manera integral una variedad de productos a las tiendas de abarrotes independientes y a las pequeñas cadenas de supermercados regionales, a fin de evitar que cada uno deba negociar con los proveedores de cada producto, lo que conlleva costos significativos. Esto sería útil para elevar la eficiencia y apuntalaría su capacidad de competir frente a las cadenas de supermercados a nivel nacional”.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!